Nenápadní zloději vašich peněz

Velké úvěry a hypotéky hlídáme s kalkulačkou, ale pravidelné drobné výdaje nás mohou finančně srazit na kolena mnohem rychleji. Ekonomové opakovaně upozorňují, že právě tyto zdánlivě nevinné položky určují, zda se na konci měsíce vůbec něco ušetří.

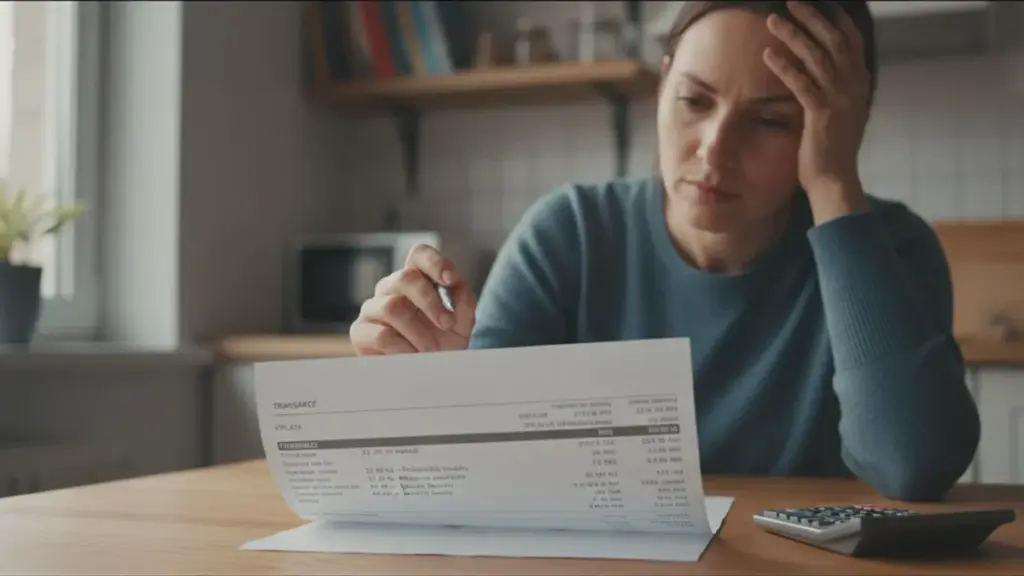

Představte si večer u kuchyňského stolu s výpisem z bankovního účtu v ruce. Splátka úvěru odešla, výplata dorazila, všechno jako by vycházelo. Jenže pak padne pohled na sérii drobných částek: 12,99 Kč, 27 Kč, 8,49 Kč. Předplatné, aplikace, káva, poplatek za něco, na co jste téměř zapomněli. A najednou je jasné, že hlavní problém není velký úvěr – jsou to ta malá čísla, která soustavně okusují rodinný rozpočet.

Všichni dobře známe ten pocit, kdy nevíme, kam peníze zmizely, přestože jsme „přitom nic velkého nekoupili“. Malé účty nedělají rámus, nepřicházejí jako strašidelný dopis od banky, nevyvolávají žádný adrenalin. A přesto se do financí zakusují nejhlouběji – tiše, systematicky, téměř nepozorovaně.

Na velké výdaje se mentálně připravujeme. Hypotéka, nové auto, dovolená – u těchto rozhodnutí hledáme rady, počítáme varianty, srovnáváme nabídky. Malé účty proklouznou mimo pozornost. Devět korun tady, pětadvacet tam, „vždyť je to maličkost“. Právě tahle kolekce maličkostí způsobuje, že zůstatek na účtu na konci měsíce vypadá jako špatný vtip.

Proč drobné výdaje rozbíjejí rodinný rozpočet

Lidský mozek vnímá malé částky jako bezvýznamné drobné mince vhozené do kapsy. Neanalyzujeme je, nepočítáme je a nenajdeme pro ně místo v rozpočtu. Jenže když se všechny sečtou, mohou zasáhnout silněji než jedna velká faktura.

Vezměme si pár, který dohromady vydělává čistých 9 000 korun. Nemají děti, žijí v krajském městě a „všechno by mělo vycházet“. Větší fixní náklady jsou jasné: 2 300 Kč za nájem, zhruba 700 Kč za energie a internet, 1 200 Kč za jídlo doma. Po těchto výdajích zbývá přes 4 800 Kč. Teoreticky komfortně.

Po půl roce se ale ukáže, že na účtu nejsou žádné úspory. Začnou tedy výdaje sledovat. Po třech měsících objeví něco nečekaného: celkem 890 Kč měsíčně odchází na malé opakující se účty. Tři videoplatformy, jedno hudební předplatné, tři „nezbytné“ aplikace, čtyřikrát měsíčně jídlo s dovozem, dva kávové výlety do města týdně a symbolická podpora dvou online projektů. Každá jednotlivá položka vypadá směšně levně.

Teprve když vše zapsali do jedné tabulky, čísla složila nový příběh o jejich životě. Nezničila je jedna velká chyba – zničilo je několik malých, pravidelných rozhodnutí, na která si ani nevzpomínali.

Jak ekonomové vysvětlují past malých výdajů

Odborníci hovoří o omezené „rozhodovací energii“. Spotřebováváme ji při nákupu bytu, auta nebo domácích spotřebičů. Na drobné částky tato energie prostě nezbývá a mozek dojde k závěru: „nestojí to za řešení, je to jen pár korun.“ Právě tady vzniká skutečný problém.

Malé účty fungují jako neviditelné předplatné na stres. Neprožíváme je jednotlivě, ale jejich celkový součet má zásadní vliv na to, zda si vůbec dokážeme vytvořit finanční rezervu nebo odkládat stranou. Čím pravidelněji se opakují, tím důsledněji požírají budoucí možnosti. Navíc jsou velmi často automatické – karta napojená na aplikaci, automatické obnovení balíčku, „zkušební měsíc zdarma“, který zkušební dávno přestal být.

Výzkumníci z oblasti behaviorální ekonomie zjistili, že lidský mozek mnohem snáze přijme opakované malé platby než jednu velkou sumu. Právě proto firmy nabízející předplatné staví celý svůj byznys model na drobných měsíčních částkách místo ročních poplatků. Pro spotřebitele to znamená jediné – soustavně podceňuje vlastní výdaje.

Většina lidí dokáže okamžitě říci výši své hypotéky nebo splátky za auto. Ale kolik přesně platíte každý měsíc za všechny aplikace, streamovací služby a automatické poplatky dohromady? Právě tady se nejčastěji objevuje ticho a rozpaky.

Jak zkrotit malé účty dříve, než zkrotí vás

Nejrychlejší cesta k získání kontroly zpět vůbec nevyžaduje složité tabulky. Zkuste jeden měsíc sledovat pouze výdaje pod 50 korun. Pokaždé, když zaplatíte kartou, telefonem nebo přes aplikaci, zapište si částku a dva slova popisu: „káva benzínka“, „appka cvičení“, „rozvoz jídlo“. Na konci měsíce rozdělte vše do tří sloupců: každodennost, radosti, automatické.

Hned se ukáže, že kategorie „automatické“ připomíná samostatný účet za existenci. Předplatná, malé bankovní poplatky, placené verze aplikací, na které si ani nevzpomenete. S tímto přehledem konečně můžete udělat to jediné, čeho se firmy nabízející předplatné opravdu bojí – vědomě rozhodnout, co skutečně potřebujete.

Nejčastější chybou je radikální přístup „od zítřka škrtám úplně všechno“. Takové nadšení vydrží zhruba týden, pak se vrátí starý život i pocit selhání. Lepší je přistupovat k malým účtům jako k dietě, nikoli jako k hladovce. Místo mazání všeho zjistěte, co vám skutečně přináší hodnotu a co je jen digitální nepořádek.

Druhá chyba je stud. „Přece nezvládnu pár káv a aplikaci za patnáct korun?“ – tato otázka hlodá v mnoha lidech. Přitom totéž prožívají miliony domácností. Celý systém předplatných a mikrotransakcí je záměrně navržen tak, abyste nevnímali, kdy platíte. Účtenka přijde e-mailem, peníze zmizí z účtu „někde po cestě“, aplikace se obnovuje sama na pozadí. Nedostatek kontroly neznamená nedostatek odpovědnosti – jen nedostatek správného nástroje. A ten nástroj si klidně dobudujete.

- Zrušte předplatná, která nevyužíváte nebo otevřete maximálně jednou měsíčně

- Změňte automatické platby na ruční tam, kde chcete mít chvilku na rozmyšlenou

- Sdílejte přístupy ke službám v rámci domácnosti – sdílené předplatné vychází levněji než dvě samostatná

- Stanovte si oddělený malý limit „na zachcívání“ a nepřekračujte ho

- Zapište si všechny stálé drobné účty a vnímejte je jako jednu konkrétní položku v rozpočtu

- Zaveďte pravidlo týdenního limitu na dovážené jídlo

- Používejte jednu hlavní platební kartu pro přehled výdajů místo několika různých

- Nastavte si upozornění v bankovní aplikaci na každou platbu nad 20 korun

Malé účty jako zrcadlo životního stylu

Když si malé účty v klidu prohlédnete, začnou vyprávět příběh o způsobu, jakým žijete. Někdo platí za pět streamovacích platforem, protože nesnese pocit, že „něco nemá“. Jiný denně objednává jídlo s dovozem, protože po práci nemá sílu vařit. Drobné částky se stávají mapou našich únav, momentálních zachcívaček i způsobů, jak se odměňujeme. Z takové mapy se dá vyčíst víc než z nejpodrobnějšího rodinného rozpočtu.

Odborníci na rodinné finance doporučují zavést jednoduchý rituál: jednou za čtvrtletí si vyhradit „den škrtání účtů“. Bez výčitek, bez dramatizování. Sednout si s výpisem z banky za poslední tři měsíce, projít pouze malé částky a u každé položky si položit jednu otázku: Kdybych si to měl koupit znovu dnes, udělal bych to?

Tato mapa někdy bolí. Předplatné posilovny, kam jste přestali chodit před třemi měsíci. Aplikace na výuku jazyka s posledním přihlášením „před 106 dny“. Podpora projektu, ke kterému jste dávno ztratili vztah. Setkání s těmito fakty bývá nepříjemné, ale zároveň nesmírně osvobozující. Místo trestání se za stará rozhodnutí je jednoduše aktualizujete na současný život.

Výzkumníci ze spotřebitelské psychologie zdůrazňují ještě jeden efekt sledování malých výdajů: zvyšuje finanční gramotnost. Jakmile přesně víte, kam odchází každá koruna, automaticky se zlepšuje schopnost plánovat a rozhodovat se i o větších investicích.

Jak začít s úpravou drobných výdajů

Praktická hranice pro „malý účet“ leží mezi 30 a 50 korunami. Vše pod touto částkou běžně ignorujeme – a právě tam nejsnáze dochází k finančním únikům. Není nutné zapisovat každý drobný výdaj navždy. Stačí měsíc nebo dva intenzivního sledování, abyste rozpoznali vlastní vzorec výdajů a věděli, kde škrtat.

Moment, kdy máte předplatných „příliš mnoho“, poznáte jednoduše: nedokážete si vybavit, za co všechno vlastně platíte. Pokud nedokážete zpaměti vyjmenovat všechny služby s napojenou kartou – máte jich příliš mnoho. Nejde přitom o to vzdát se všech malých radostí a žít asketicky. Jde o vědomou volbu. Dvě opravdu oblíbené radosti jsou cennější než pět, které využíváte jen ze zvyku.

Cítíte-li se zcela zahlceni účty, udělejte jednu věc: vypište pouze automatické platby za poslední tři měsíce a zrušte jednu z nich ještě dnes. Malý pohyb, ale často první skutečný nádech úlevy ve financích. Finanční poradci doporučují začít právě u streamovacích služeb, které patří mezi nejčastější zdroje opomíjených pravidelných výdajů.

V jistém smyslu nám právě ty nejmenší účty říkají nejhlasitěji, jak doopravdy žijeme, když se nikdo nedívá. Možná by stálo za to jim začít naslouchat trochu pozorněji.