Telefon zvoní, úroky běží a ty stojíš sám

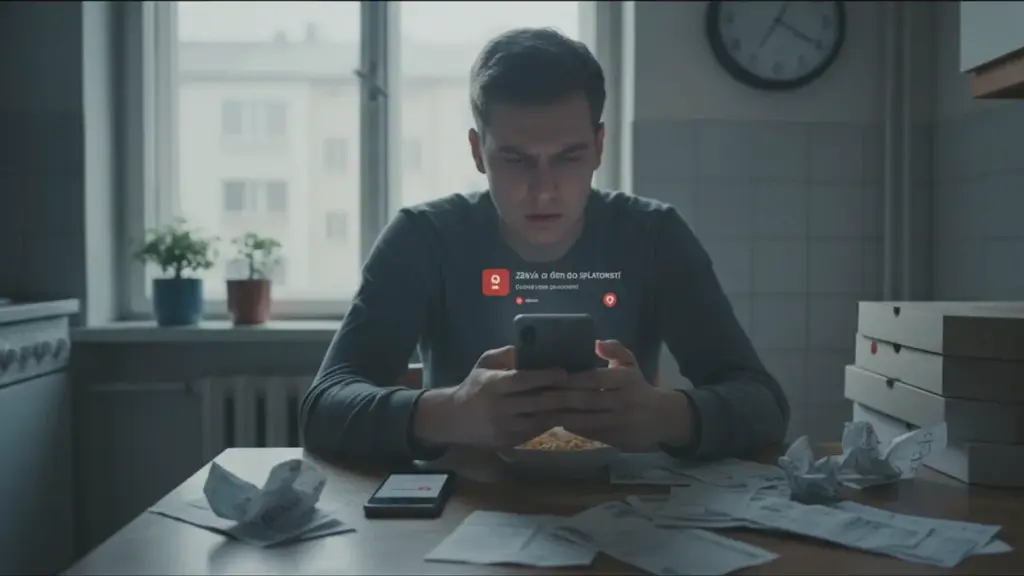

Displej se rozsvítí. Notifikace z půjčkové aplikace: „Do splatnosti zbývá 1 den.“ O chvíli později přichází druhá zpráva, tentokrát od jiné společnosti. V hlavě se okamžitě roztočí kolotoč čísel: splátky, nájem, kreditní karta, benzín, běžné nákupy. Schází ti pár set korun, možná celý tisíc.

Bankovní výpisy procházíš pohledem, jako kdyby šlo o reklamy na sociálních sítích. Vidíš je, ale tvářáš se, že se tě netýkají. Každý z nás zná ten okamžik, kdy bys nejraději telefon zahodil do šuplíku a předstíral, že finanční realita neexistuje. Jenže ona existuje — a úroky tikají dál, přesně jako hodiny na zdi.

Rodina nepřipadá v úvahu, protože nechceš snášet další rodinnou debatu u nedělního oběda. Černé listiny se bojíš jako vážné nemoci, protože víš, že ti na roky zablokuje přístup k normálnímu úvěru. Postupně přestáváš věřit, že se z toho dá dostat potichu, bez ostudy a bez velkolepého finančního kolapsu. A přesto existují lidé, kterým se to opravdu podařilo.

Odborníci na finanční poradenství upozorňují, že past rychlých půjček funguje na kombinaci psychologického nátlaku a vidiny snadného řešení. Průzkumy ukazují, že průměrný zadlužený člověk v Česku má současně aktivních tři až pět rychlých půjček. Data z bankovního registru klientských informací navíc potvrzují, že téměř třicet procent lidí čerpajících rychlé půjčky se dostane do problémů se splácením už ve druhém měsíci.

Kořen problému neleží v jednom špatném finančním rozhodnutí. Je ukrytý v řetězu drobných voleb, kdy dnešní starosti odkládáš na zítřek. Přesně v tomto bodě se začíná roztáčet spirála, z níž se mnoho lidí snaží vymanit úplně sami.

Jak skutečně vypadá past rychlých půjček zevnitř

Zpočátku je to „jen jedna rychlá půjčka“. Pak druhá, aby se přežil měsíc. Třetí, aby se splatila ta první. V určité chvíli si přestaneš pamatovat, komu přesně dlužíš — jen víš, kolik celkem každý měsíc „odchází z účtu“. Past nezačíná jednou obří chybou, ale opakovaným souhlasem s tím, že problémy zítřka jsou starostí zítřka.

Jedna žena — říkejme jí Katka — měla v jednu chvíli sedm aktivních rychlých půjček. Celková dlužná částka se pohybovala kolem 18 tisíc korun. Měsíční poplatky, úroky a takzvané „rolování“ půjček jí spolkly 2 200 korun z výplaty. Přitom brala čistého 4 200 korun. Po odečtení nájmu, energií a měsíční jízdenky jí zbývalo doslova 200 až 300 korun na vše ostatní. Tehdy začala jíst převážně těstoviny se sáčkovou omáčkou a zhasínala světla dřív, než bylo nutné — ze strachu z účtu za elektřinu.

Na papíře vypadá Katčina situace jako jednoduchá tabulka: sloupce, čísla, data. Ve skutečnosti to byl život, který se celý točil kolem kalendáře splátek. Každý den v měsíci nesl vlastní emoci — úlevu, strach nebo stud. V takovém napětí se nedá dlouho fungovat. Člověk přestane přemýšlet o splacení dluhu a začne řešit jen to, jak bolest odložit. A právě v tom okamžiku půjčkové společnosti vydělávají nejvíce.

Finanční poradci z dluhových poraden potvrzují, že klienti přicházejí pro pomoc průměrně až tehdy, kdy mají současně aktivních pět až osm závazků. Psychologové přitom upozorňují, že chronický finanční stres vykazuje příznaky podobné úzkostné poruše. Tělo reaguje na každou SMS o blížící se splátce stejně intenzivně jako na přímé ohrožení.

Plán útěku bez proseb o pomoc a bez záznamu v registru

První krok nemá s penězi nic společného. Jde o papír a nemilosrdnou upřímnost k sobě samému. Sedneš si a sepíšeš všechny rychlé půjčky: název věřitele, zbývající dlužná částka, přesná výše splátky, datum splatnosti. Žádné zaokrouhlování „zhruba“. Tento inventář dluhů je tvůj nový výchozí bod. Bez něj se pohybuješ potmě v bytě plném lego kostek.

Druhý tah spočívá v nastavení priorit — které závazky jsou nejnaléhavější nejen finančně, ale i z pohledu ochrany tvého záznamu v registru. Cílem je za každou cenu vyhnout se tvrdým zpožděním, která se hlásí do bankovních databází. Někdy je rozumnější zaplatit minimální částku u jednoho věřitele a zbývající peníze poslat tomu, kdo zpoždění reportuje rychleji. Nezní to elegantně, ale v praxi tě to chrání před razítky, která tě mohou pronásledovat celá léta.

Buďme upřímní: nikdo tohle nedělá každý den. Nikdo si normálně nesedá s kávou a lupou nad smlouvami o půjčkách. Ty ale momentálně nejsi v normální situaci. Tvým cílem není dokonalý rodinný rozpočet — jde o přežití a únik bez trvalých jizev v úvěrové historii. To si žádá pár týdnů zvýšené disciplíny a několik chytrých tahů, které ti finanční instituce samy od sebe neporadí.

Odborníci z České bankovní asociace doporučují jako první krok sestavit úplný přehled všech závazků včetně smluv. Bankovní registry ukládají informace o zpožděních, ale ne okamžitě — většina půjčkových společností hlásí prodlení až po třiceti a více dnech. Právě tato prodleva ti dává prostor pro vyjednávání.

Konkrétní mechanismy: vyjednávání, konsolidace a skutečné škrty

Nejpodceňovanější nástroj je prostý telefonát věřiteli — a to ještě dřív, než zpoždění vůbec nastane. Zní to absurdně, ale věřitelé výrazně raději jednají s klientem, který zavolá a řekne: „Celou splátku nezvládnu, co s tím můžeme dělat?“, než s tím, kdo na tři měsíce zmizí. Můžeš požádat o restrukturalizaci, prodloužení doby splatnosti, snížení splátky nebo rozložení dluhu na menší části. Není to příjemný hovor, ale je to reálná cesta.

Druhým nástrojem je uvážená konsolidace. Pokud stále splňuješ podmínky pro bankovní úvěr, často se vyplatí vzít jeden levnější spotřebitelský úvěr a všechny rychlé půjčky jím splatit. Klíčové slovo je „splatit a zavřít“ — ne zalepit díru a pokračovat dál. V praxi to vypadá takto: sestavíš přehled závazků, vybereš bankovní částku, odešleš platby věřitelům a všechny půjčkové účty uzavřeš. Bez tohoto posledního kroku past pouze mění tvar.

Třetím prvkem jsou škrty — ale ne ve stylu internetových rad „přestaň kupovat kávu“. Reálné škrty jsou: zrušení jednoho drahého předplatného, prodej nepotřebného vybavení, dočasná změna návyků na tři až šest měsíců. Jde o nouzový režim, ne o nový životní styl natrvalo. Tady přichází i nepříjemná otázka: o co jsi ochoten na čas zabojovat — přesčasy, brigáda, přivýdělek po práci?

Finanční analytici uvádějí, že průměrný úrok u rychlé půjčky se pohybuje mezi dvaceti a třiceti procenty ročně, zatímco spotřebitelský úvěr v bance má typicky osm až dvanáct procent. Matematika je jednoznačná, jenže psychologická bariéra vstupu do banky bývá vysoká. Dluhové poradny nabízejí bezplatné konzultace i pomoc při vyjednávání s věřiteli.

Přehled kroků k úniku z pasti:

- Sestav úplný seznam všech rychlých půjček včetně dat splatnosti a přesných částek

- Nastav priority splácení podle toho, které závazky nejvíce ohrožují tvůj záznam v registru

- Kontaktuj věřitele ještě předtím, než nastanou výrazná zpoždění

- Zvaž konsolidační úvěr v bance, ale pouze za podmínky současného uzavření všech rychlých půjček

- Zaveď nouzový režim v rozpočtu alespoň na tři měsíce

- Zruš nepotřebná předplatná jako streamovací služby nebo jiné pravidelné platby

- Prodej nepoužívané věci přes online tržiště

- Hledej dočasný přivýdělek prostřednictvím brigádnických portálů nebo pracovních nabídek

Emocionální pasti, které spirálu upevňují

Největším nepřítelem není samotná rychlá půjčka, ale stud, který způsobuje, že jednání odkládáš. Pocit, že „to nějak samo dopadne“, nejčastěji znamená spoléhání na zázrak nebo na další půjčku. Z rozhovorů se zadluženými lidmi vychází jeden opakující se vzorec: čím déle vyčkáváš s kontaktem věřitele, tím méně výhodné podmínky nakonec dostaneš. Mlčení pracuje vždy ve prospěch věřitele, nikdy ve tvůj.

Druhou pastí je útěk do drobných potěšení. Scrollování, online nákupy „za pár korun“, jídlo z rozvozu, protože „po náročném dni si to zasloužím“. Je to pochopitelná reakce — člověk potřebuje úlevu. Problém je, že tato úleva něco stojí a ty ji platíš s úrokem. Pokud ti každý měsíc „uteče“ 300 až 400 korun na takovéto malé úniky, je to přesně ekvivalent splátky, která by za rok mohla jednu z půjček smazat.

Třetím omylem je hraní na čas vůči rodině místo toho, aby sis sám stanovil vlastní hranice. Nechceš si půjčovat od rodičů nebo sourozenců — to je pochopitelné a respektovatelné. Horší je, když ve jménu nezávislosti začneš půjčovat od společností, které vydělávají přímo na tvé panice. Skutečná nezávislost nastává ve chvíli, kdy si řekneš: „Žádná nová půjčka — i kdybych měl dva týdny jíst jen těstoviny.“ Je to tvrdé, ale účinnější než jakýkoli sofistikovaný systém.

Psychologové specializující se na finanční chování popisují tento stav jako „dluhovou spirálu studu“. Klient se bojí přiznat problém před rodinou, partnerem, mnohdy ani sám před sebou. Odborné instituce upozorňují, že kompulzivní půjčování vykazuje podobné rysy jako jiné formy závislosti — mozek reaguje na krátkodobou úlevu způsobem blízkým reakci na návykové látky.

Slova odborníka z praxe

„Únik z pasti rychlých půjček není příběhem o silné vůli. Je to příběh o sérii malých, důsledných rozhodnutí, přijatých daleko dřív, než na to máš skutečnou chuť,“ říká dluhový poradce Petr Novák.

Pro přehlednost se hodí jednoduchý seznam, ke kterému se vrátíš v těžší den:

- Sestav úplný přehled všech rychlých půjček s daty a částkami

- Nastav priority splácení — které závazky nejvíce ohrožují tvůj bankovní záznam

- Kontaktuj věřitele dřív, než se zpoždění nakumulují

- Zvaž konsolidační úvěr v bance, ale výhradně s podmínkou okamžitého uzavření všech půjček

- Zaveď nouzový rozpočtový režim minimálně na tři měsíce

- Buduj si postupně finanční rezervu — alespoň 500 až 1 000 korun jako záchrannou síť

Co ti zůstane v hlavě, když z pasti vylezeš

Lidé, kteří se z podobné situace dostali, málokdy mluví o číslech. Mnohem častěji popisují ten první klidný měsíc bez SMS od půjčkových firem — jako ticho po měsících hlučné rekonstrukce v panelákovém bytě. Najednou slyšíš sám sebe, vnímáš vlastní potřeby — ne jen tikání splátkového kalendáře. Překvapivé přitom je, že tito lidé většinou nevydělávají o nic víc než v době, kdy byli zadlužení. Rozdíl je v jejich vztahu k „snadným penězům“.

Po téhle zkušenosti se nestaneš dokonale organizovaným člověkem, který sbírá tabulky v Excelu jako trofeje. Spíš si vypěstuješ jeden automatický reflex: než klikneš na tlačítko „vzít půjčku“, dáš si čtyřiadvacet hodin na rozmyšlenou. A pokud jde o rychlou půjčku — automaticky s ní zacházíš jako s červenou vlajkou, ne žlutou. Zní to banálně, ale v praxi funguje jako pojistka proti návratu ke starým návykům.

Tahle zkušenost navíc často proměňuje i způsob, jakým mluvíš s ostatními o penězích. Brzy zjistíš, že tvůj „zahanbující příběh“ je až bolestně podobný příběhu souseda, kolegyně z kanceláře nebo bratrance. Dluhy přestávají být tabuizovaným tématem a stávají se součástí normálního života, o níž jde mluvit bez patosu. A až se tě někdo jednou zeptá „co dělat, když rychlé půjčky utahují smyčku?“, nebudeš citovat suché návody z internetu. Budeš sdílet vlastní prošlapanou cestu. A to bývá větší úlevou než jakákoli půjčka.